中小企業においてセキュリティ対策は避けて通れないテーマであるが、実際には「費用負担が重い」「IT人材がいない」「何をしたらいいのか分からない」といった理由から後回しにされがちだ。しかも、巧妙化・多様化するサイバー攻撃に対して「絶対の安全」を得ることは不可能に近くなっている。

このような状況において、注目すべきはサイバー保険という「確実な安心」を確保できる手段である。保険は「事後対策」として見られがちだが、経営リスクを最小化する経営戦略の一環として、今こそ見直すべき時である。本稿では、サイバー保険を中小企業がどう活用すべきかを、経営者視点で徹底解説する。

サイバー保険の「存在感」が増している背景

中小企業経営においてサイバー保険はまだ“知られていない選択肢”に過ぎない。だが、セキュリティリスクが経営危機に直結する今、その存在価値は確実に高まっている。

セキュリティ対策の限界と保険の役割

どれだけ堅牢な対策をしても、サイバー攻撃を完全に防ぐことはできない。例えば、EDRやUTMを導入していても、標的型攻撃や内部犯行、設定ミスなどには対処できないことがある。ランサムウェア被害のように、一瞬のクリックで全社システムが停止し、数日間業務が麻痺する事例は少なくない。

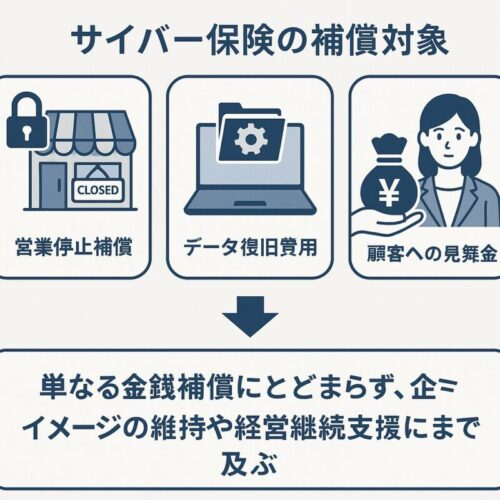

こうした“侵入された後”の対応まで見据えたセキュリティ対策が重要だが、ここで頼りになるのがサイバー保険である。実際、サイバー保険の補償対象には「営業停止補償」「データ復旧費用」「顧客への見舞金」などが含まれ、単なる金銭補償にとどまらず、企業イメージの維持や経営継続支援にまで及ぶ。

サイバー保険が「怪しい」と思われる理由

保険販売は基本的に金融事業であり、IT知識を要する商品設計とは分野が異なる。そのため、保険代理店がセキュリティリスクの本質を説明できず、「よく分からない」「押し売り感がある」といった不信感を招いてしまう。

一方、ITベンダーはリスクの説明ができるが、保険を販売できない。ベンダー側が「うちのセキュリティ製品では不安なので保険も検討を」と言ってしまうと、自社製品への信頼を損なうリスクもあるため、触れづらい。この板挟みの中で、サイバー保険の正しい情報が中小企業に届いていないのが現状である。

「確実な安心」という考え方

「対策をしていても攻撃される」──これはITの現場でよく聞くセリフだ。だからこそ、インシデント発生時の“出口戦略”として、保険による補償が必要になる。たとえ攻撃されたとしても「保険があるから事業は継続できる」という安心感は、従業員や取引先、経営者自身にとって極めて大きな心理的支えとなる。

経営者が知るべきサイバー保険の実態

「保険」と聞くと内容が難しそうだが、経営者が押さえるべきは「何が補償され、どんなリスクをカバーできるか」という実務視点での理解である。

補償対象の具体例とその範囲

サイバー保険には大きく分けて以下の3分類がある。

- 賠償責任保険:顧客情報漏洩などによる訴訟費用や賠償金をカバー

- 費用保険:フォレンジック調査、記者会見、風評被害対策、再発防止策など

- 営業損害補償:業務停止による売上損失や、一時的な追加費用(代替PC、事務所移転など)

例えば、ある地方製造業では、業務システムがランサムウェアに感染し、5日間操業がストップ。代替手段の導入や社内混乱対応に追われ、最終的に約900万円の損害が発生したが、サイバー保険に加入していたことでその大半が補填され、取引先との信頼も維持できた。

バックアップ体制が保険料に影響

「健康体なら保険料は安い」のと同じように、サイバー保険も事前のセキュリティ体制によって保険料が変わる。ヒト・モノ・カネの体制──たとえば“「バックアップの整備」「ウイルス対策の導入」「社内マニュアルの整備」”などを備えていれば、最大で保険料が50%割引される事例もある。

この仕組みを逆手に取れば、「まずは最低限の対策を整え、サイバー保険で備える」という戦略が実行可能だ。

保険金が支払われないケースもある?

一方で、「いざという時に保険金が出ない」というリスクもゼロではない。よくあるケースは、以下のようなものだ。

- セキュリティソフト未導入や更新の未実施

- 組織的なセキュリティポリシーの欠如

- 保険契約時の虚偽告知

このため、セキュリティの最低ラインとして、IPAの「情報セキュリティ5か条」や「セキュリティ対策ガイドライン」の実践が推奨される。

サイバー保険を経営戦略として活用する

保険は“万が一”の備えではなく、“いつか起きる前提”の対応策である。特に中小企業においては、最小コストで最大リスクをカバーできる選択肢として、サイバー保険は十分に“経営戦略”になり得る。

金融商品ではなく経営インフラと考える

経営者にとって重要なのは、「予算のメリハリ」である。全方位的なセキュリティ対策は高額になりがちで、人的リソースの管理も難しい。そこで、最低限の体制を整えた上でサイバー保険に加入することで、「攻撃を受けても持ち直せる」体制を整備する。これは一種の“経営インフラ”構築に等しい。

専門家とセットで活用するべき理由

保険内容は細かく複雑で、カバーされる範囲や免責条件の理解が必須だ。ITベンダーと保険代理店の連携がまだ確立されていない今、中小企業経営者はIT顧問やセカンドオピニオン的な存在を活用すべきだろう。

プロの視点を借りて契約内容を精査し、万全な体制を取ることで、保険加入の効果を最大化できる。

保険を活用した安心の「見える化」

サイバー保険加入は、取引先や外注先に対する「当社はリスク管理をしています」という意思表示にもなる。特に最近は、サプライチェーン攻撃が増加しており、大手企業が下請先にセキュリティ体制を求める場面が増えている。

保険証書の提示や体制報告書は、信頼獲得の説得材料になり得る。

まとめ:中小企業こそサイバー保険を経営の安心基盤に

中小企業における情報セキュリティ対策は、常に「人手不足」「予算制限」「専門知識の欠如」といった制約の中で進めざるを得ない。だからこそ、防ぐことだけに力を注ぐのではなく、万が一に備えて被害を最小化し、事業継続を可能にする体制を整えることが求められる。

サイバー保険は、セキュリティ対策の“最後の手段”ではなく、経営の安心基盤として位置づけるべき存在である。仮にサイバー攻撃を受けたとしても、経営が揺らがないようにする仕組みを持つことが、これからのセキュリティ戦略である。

必要なのは、“すべてを防ぐ”という幻想から脱却し、“被害を乗り越える備え”を構築する発想の転換だ。IT顧問や専門家の知見を活用しながら、サイバー保険という安心の仕組みを経営の中に組み込み、「安心して挑戦できる経営環境」を整えていくことが、これからの中小企業にとって現実的かつ持続可能なリスクマネジメントである。

最後までお付き合いいただきありがとうございます。

また、お会いしましょ。